Actualizado el

Técnicamente llamados fondos de inversión colectiva (FIC) se definen como “un mecanismo de ahorro o inversión administrado por sociedades fiduciarias”, pero voy a explicártelo en palabras más simples para entender mejor qué es y como funciona.

Imagina que hay un grupo de personas que tienen dinero y quieren invertir o ahorrar (qué es más inteligente ahorrar en estos fondos de inversión que tener el dinero en la cuenta de ahorros o bajo el colchón) pero no saben en qué invertir ese dinero.

Entonces aparece una entidad, las sociedades fiduciarias, y le ofrece a este grupo de personas administrarles ese dinero. Estas entidades tienen un equipo de personas, expertas en temas de inversión, y utilizarán toda el dinero para invertirlo en un portafolio de inversión.

¿Cómo se gana dinero?

De la rentabilidad que tenga el portafolio cada persona del grupo (los inversionistas) recibirá su parte de la ganancia en la misma proporción del dinero que haya puesto. Y por supuesto, estas entidades fiduciarias se llevan una comisión sobre las ganancias.

Ventajas de un fondo de inversión

Diversificación

¿Recuerdas lo del portafolio? estos portafolios son una diversificación en distintos instrumentos financieros como acciones, ETFs, futuros, opciones, etc.

Baja comisión

Por ejemplo, comprar o vender acciones tiene comisiones, pero las comisiones de invertir en un fondo de inversión son mucho más bajas.

Equipo de expertos

El equipo de personas que administran los fondos están altamente capacitadas por lo que tu dinero estará en las mejores manos.

Riesgos de un fondo de inversión

Toda inversión tiene un riesgo asociado por lo que estos fondos de inversión también tienen su riesgo.

Las entidades que gestionan estos fondos no garantizan una rentabilidad exacta. Esto quiere decir que después de un tiempo puedes ver que tu inversión lleva una rentabilidad de +10% o puedes ver tu inversión en -5%.

Pero no por pensar que puedes perder un poco de dinero vayas a descartar una inversión en un fondo de inversión colectiva. Más abajo te doy unas buenas claves para elegir un fondo que se adapte a lo que buscas.

Recibe la mejor información financiera

Tipos de fondos de inversión

Estos fondos se clasifican básicamente por el tipo de instrumento financiero en el que invierten el dinero. Existen 3 tipos:

Fondos de renta fija

En estos fondos se invierte en instrumentos financieros que sí aseguran una rentabilidad exacta. Por ejemplo los Certificados de Depósito a Término (CDT).

Fondos de renta variable

Por el contrario los de renta variable no aseguran una rentabilidad exacta e invierten en instrumentos como acciones de empresas.

Fondos mixtos

Como seguro te lo imaginas, son una combinación entre los dos anteriores. Invierten tanto en renta variable como en renta fija.

¿Cuál es el mínimo para invertir en un fondo de inversion?

Esta es una de las cosas más bonitas de los fondos de inversión. Muy al contrario de lo que la mayoría de las personas piensa, se puede comenzar con sumas tan pequeñas como 50.000 COP.

Pero ten en cuenta una cosa, cada fondo tiene sus reglas y esta cifra va a variar de un fondo a otro, incluso en fondos ofrecidos por la misma entidad fiduciaria. Pero créeme que la gran mayoría permiten entrar con cantidades realmente bajas.

Así que con este punto no hay excusa para comenzar a invertir.

Las 3 claves para elegir un fondo de inversión

Una vez que ya sabes qué es un fondo de inversión, ahora sí viene lo que me parece más interesante, entender qué es lo que uno debe ver en fondo de inversión para decidirse a invertir en uno o en otro.

Para entender mejor estas 3 claves vamos a tomar los siguientes dos casos.

El tiempo de permanencia

Este aspecto me parece clave. Aquí se cae otro concepto erróneo que tienen muchas personas, cada fondo ofrece un tiempo de permanencia distinto.

Supongamos que existen dos personas, una de ellas tiene un dinero que en cualquier momento dado puede necesitar pero mientras lo tiene disponible quiere rentabilizarlo.

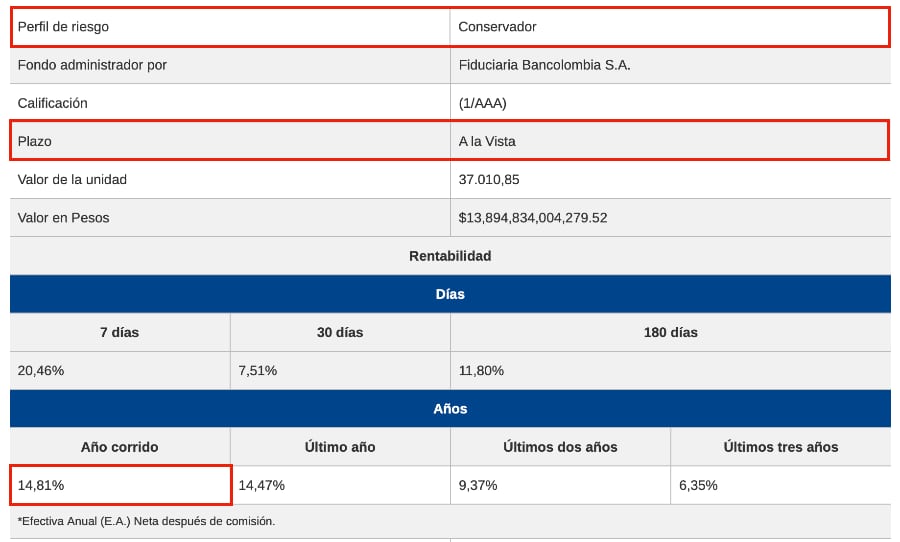

Para esta persona el fondo del Caso #1 es el que le conviene. Ese plazo “a la vista”, como lo llaman algunas entidades, quiere decir que no existe ningún plazo de permanencia. Se pueden hacer aportes o retiros del fondo cualquier día de lunes a viernes no festivo.

La otra persona tiene un dinero y sabe exactamente cuando lo va a necesitar y hasta ese día quiere ponerlo a rentabilizar.

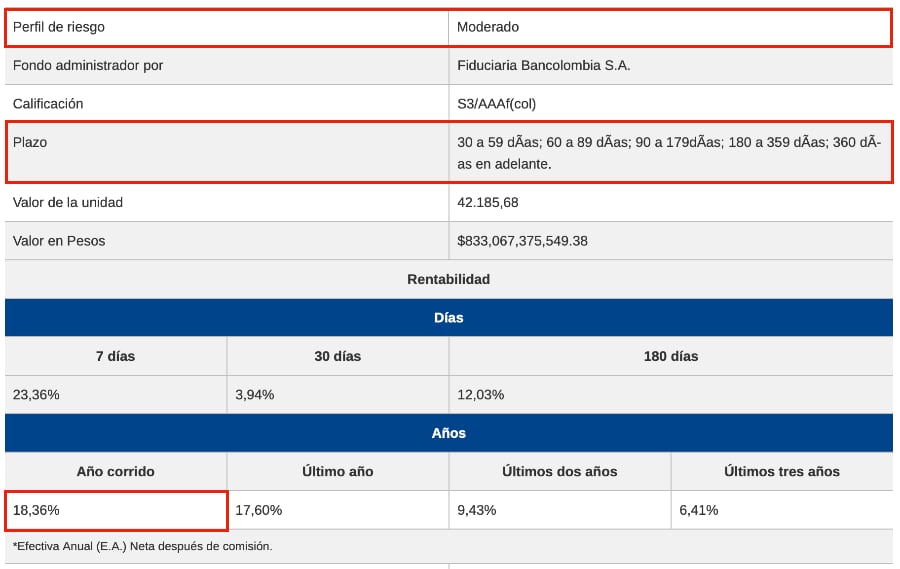

Para esta persona el fondo del Caso #2 es el que le conviene. Puede establecer los días exactos de permanencia en el fondo. Pero debe tener en cuenta dos cosas:

- No puede hacer aportes o retiros* durante todo ese tiempo.

- En algunas entidades debe solicitar el retiro los primeros tres días hábiles después de la fecha pactada o la entidad en automático renovará el fondo por el mismo tiempo antes pactado.

* Se puede hacer la solicitud de retiro pero tendrá que pagar una multa.

La rentabilidad histórica

Antes que nada ten en cuenta que los rendimientos históricos no aseguran el rendimiento futuro… pero dan una buena proyección.

En el Caso #1 la rentabilidad, en lo que va del año, es de 14,81%. Mientras que en el Caso #2 la rentabilidad es de 18,36%.

Sabiendo la rentabilidad que el fondo ha tenido en el año podemos tener una idea aproximada de su comportamiento futuro.

¿Pero por qué el Caso #1 tiene menor rentabilidad que el Caso #2? Aquí entra el último factor clave a tener en cuenta.

El perfil de riesgo

Es posible que hayas escuchado la típica frase de “a mayor riesgo mayor rentabilidad” y básicamente es así.

Si te fijas ambos casos inician especificando el perfil de riesgo. Para el Caso #1 es conservador y para el Caso #2 es moderado.

El perfil de riesgo moderado implica un riesgo más alto que el conservador. Esta diferencia puede darse, por ejemplo, porque en uno se invierte mayor porcentaje del dinero del fondo en renta variable que el otro.

Y esta diferencia en riesgo se ve reflejada también en la rentabilidad del fondo.

Mi recomendación con los fondos de inversión

Independiente del fondo de inversión colectiva que elijas, sea por el plazo de permanencia, rentabilidad histórica, perfil de riesgo o incluso la entidad, mi recomendación solo es una: invierte a largo plazo.

En estos fondos de inversión verás buenos resultados a largo plazo. Dependiendo del perfil de riesgo el fondo va a tener mayor o menor volatilidad (cuánto sube o baja la rentabilidad en un periodo de tiempo).

Si te decides a tener un fondo a un plazo corto, mejor elige un fondo de inversión con perfil de riesgo conservador ya que tienes menos riesgo que en ese periodo de tiempo el fondo vaya a perder dinero.

Por el contrario si estás dispuesto a invertir a largo plazo, un fondo de perfil de riesgo alto es mejor inversión ya que verás mayores rendimientos. Eso sí, tienes que estar tranquilo si llegas a ver perdidas altas, solo dale tiempo y se recuperará.

Si llegaste hasta aquí espero te haya quedado claro qué es un fondo de inversión y cómo funciona. Pero si tienes alguna pregunta, déjame un comentario y con gusto te responderé.

Continúa aprendiendo de ahorro e inversión

Deja una respuesta